Чаще трейдеры находятся не в рамках чётко просчитанного риска, понимания волатильности инструментов и их возможных тяжёлых отклонений (талебовские «чёрные лебеди»), а в границах опасных подходов в торговле.

И последствия этого будут со скоростью слухов распространяться в информационном пространстве и вызывать страхи взятия сделок через ночь, особенно если речь идёт об акциях.

Именно отсюда и возникают мифы о безопасности торговли одних инструментов, которые нагружаются плечами, и неприятии активов, которые периодически могут двигаться с ценовыми разрывами (гэпами).

Начнём с мифов, что на рынке Forex не о чём беспокоиться, инструменты ликвидны и популярны, и их можно нагружать даже сотенными плечами.

На полном серьёзе об этом пишут во всемирной паутине, и не раз я такие вещи читал даже в комментариях под видео с моими вебинарами: «Возможность заработать только одна — берёшь с плечами и разгоняешь счёт».

Напоминание о том, как это было, и что нет гарантий, что подобное не повторится, — график EUR/CHF, когда Центробанк Швейцарии убрал поддержку курса на 1.20.

Или британский фунт на новостях по Brexit, где спустя некоторое время случился ещё и ночной сквиз, сделавший трещину во множестве счетов.

Но доля истины в комментариях под видео есть. С подобной волатильностью в валютных инструментах действительно придётся зачастую брать плечи или мириться с определённой доходностью, которая может не удовлетворять.

Поэтому выход либо плечи, либо добавление инструментария и расширение количества позиций. Что до плеч, то миф о безопасности, надеюсь, мне удалось развеять.

Но теперь вернёмся к акциям, где страхи переноса сделок через ночь крайне высоки. Я уже не говорю о квартальных отчётах…

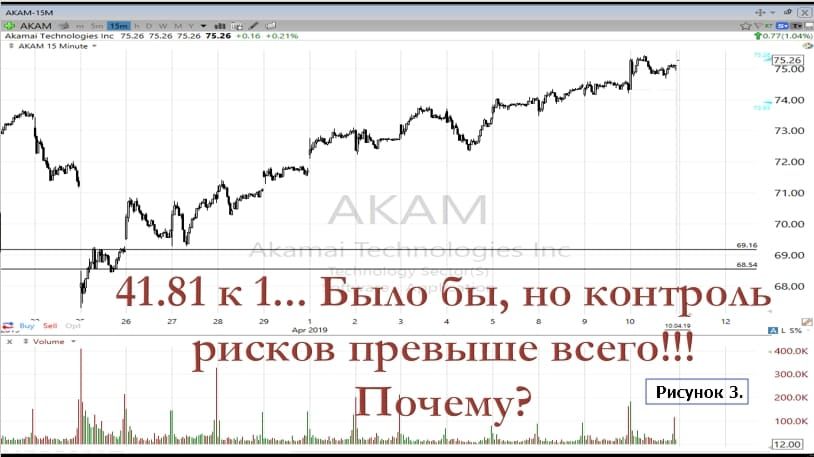

Приведу пример реальной сделки, которая была закрыта чуть более 3 к 1, а соблазн на будущее мог сыграть свою роль, ведь инструмент прокатился более 40 к 1.

Следующая картинка тут же наставит трейдера на путь истинный или напугает при работе с акциями.

В среднесрочной торговле важно понимать, что технически ничего не меняется, за исключением работы с риском.

Те плечи, которые относительно безопасно можно торговать в рамках внутридневной торговли, могут сыграть фатальную роль при переносе между торговыми сессиями.

В таких случаях важно понимать инструменты, с которыми вы работаете, среднестатистические гэпы и крайние отклонения, плюс ожидаемые новостные события.

Скажем, если акция не на отчёте без запланированных новостных драйверов, то в ней можно ожидать и более спокойную торговлю. В таком случае на неё можно выделить порядка 15-20 % капитала.

Разумеется, что речь о каких-либо плечах уже не идёт, риски мы видели на примере. Если по акции ожидается отчёт, то приходится уже действовать осторожнее и выделять от депозита более скромную долю.

Хотите научиться торговать на рынке прибыльно?

Пройдите обучение трейдингу в школе Виктора Макеева

Узнать условия

Если мы торгуем такой инструмент, как SPX500, то это уже иная категория активов. Это индекс, который включает в себя 500 крупнейших компаний США, голубые фишки.

И роль гэпов здесь будет сведена к минимуму. Поэтому тут уже работа в рамках капитала, и риск даже при использовании некоторой величины плеча не будет проблемным.

Вот ещё пример одного из ликвидных инструментов, где влияние гэпов также ограничено, — облигации TLT. И тоже сделка открыта на среднесрок и исполнена от фундамента к технике.

А вот в AMD, несмотря на аналогичную с TLT картину с уровнем, уже пришлось бы заходить совсем другим объёмом от общего капитала. Это акция, и здесь уже будет присутствовать риск более существенного гэпа.

При работе с акциями важно помнить, что у неё либо новостной или фундаментальный драйвер, который будет вести ее быстрее рынка. Либо в произвольной точке и без понимания трейдер несёт все виды риска: от общерыночного и секторального до риска по самой акции.

То есть при торговле отдельными эмитентами необходимо понимать идею трейда, преимущество. Иначе проще и безопаснее торговать индекс широкого рынка.

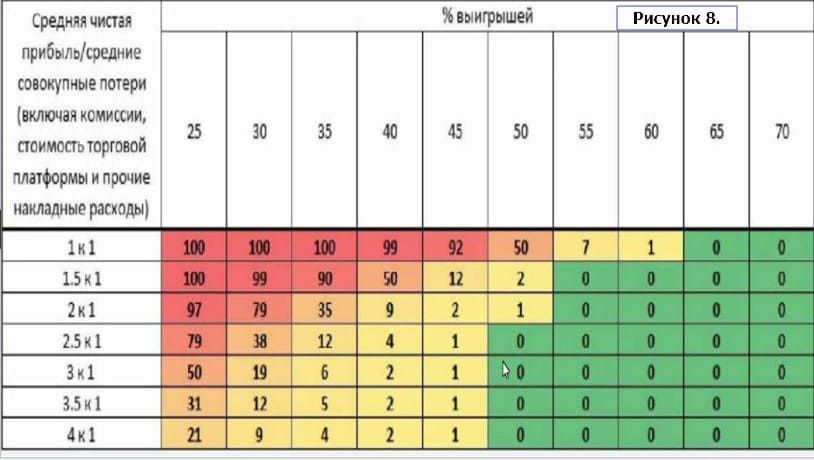

В заключение ещё раз приведу таблицу, которая должна напоминать, что спекуляции очень тесно связаны с математикой вашей торговой системы.

Должно быть преимущество, а преимущество выражено либо через высокий процент положительных сделок, либо через потенциал прибыли к риску так, чтобы ваш подход математически давал прибыль.

В таблице приведена вероятность обнуления торгового счёта в зависимости от процента положительных сделок и потенциала прибыли к риску.

Ограничьте себя от убытков в трейдинге!

Подключайте Риск-Менеджер от Gerchik & Co прямо сейчас

Подробнее о бесплатном сервисе