Помню я те времена, когда, едва включив финансовый канал по телевидению и услышав о позитивном внешнем фоне, мчался поскорее прикупить каких-нибудь быстро растущих акций, да попроворнее, чтобы не опоздать. А если ещё выходило что-то из важных статистических данных (уровень безработицы или цифры ВВП), то хотелось тут же отработать явный и логичный позитив.

А вот реалии совсем иные. Бывает, ты вдруг сталкиваешься с обратной реакцией рынка на позитивный отчёт. А то в преддверии появления важной статистики или на её фоне начинается турбулентность дикого запада, способная «отстрелить» практически любого, даже самого лихого ковбоя.

В этот момент включается задняя передача и складывается впечатление, что рынок не так уж и далёк от казино. Кто-то до следующего этапа развития просто финансово не доживает, кто-то выгорает. На том негативное отношение к рынку и остаётся, а этап финансовой грамотности позволяет надеяться максимум на возврат инфляции через банковские депозиты.

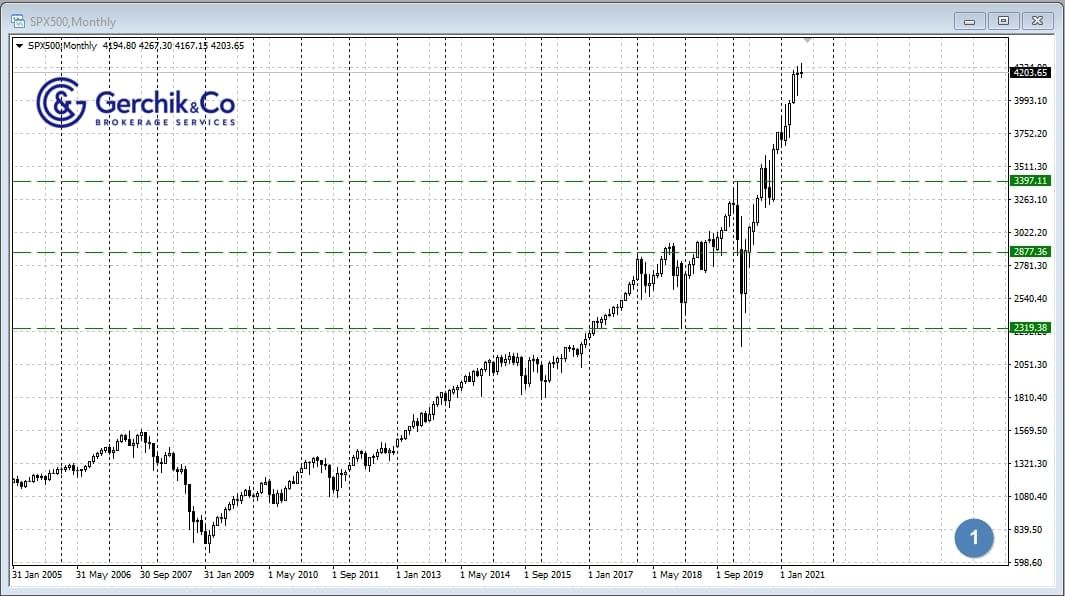

Да, я понимаю, почему люди сравнивают казино с рынком, особенно глядя на долгосрочный график S&P 500.

.jpg)

Через призму разумных оценок P/E рынок уже находится не то что в стадии пузыря, а суперпузыря.

.jpg)

Откройте бесплатный демо-счет сегодня

и научитесь зарабатывать так, чтобы позавидовали родственники жены!

Но сравнение с казино всё-таки не совсем уместно, хотя понятно, что на дистрибуции движения зачастую выстраивается очень шаткая пирамида.

Прежде всего стоит помнить, что рынок в основном склонен возвращаться к средней, так же, как процессы сверхкредитования сначала ведут к ускорению бизнес-циклов, но затем происходит возврат к естественным величинам. Ведь производительность труда явно не имеет такого ракетного роста, как фондовые индексы.

Проблема как инвестиций, так и спекуляций заключается в выборе наиболее благоприятного момента возможного вознаграждения по отношению к риску. Что же касается самих спекуляций, то вдобавок к этому имеется точечный момент входа, когда отступление или стоп-лосс будут наименее уязвимы.

Что же касается казино, то там все цифры уже заранее просчитаны, а специалисты, способные на этом заработать, скорее, будут нежелательными гостями, с которыми могут «поговорить по душам».

Понимание общей логики глобальных процессов позволяет понять, что наиболее грамотная долгосрочная тактика — это встраиваться в естественные циклы. Да, на подобных нестандартных моментах, как произошло в период пандемии, задача становится гораздо сложнее, поскольку массовые денежные инъекции нарушают естественный ход событий.

Но в такие моменты у частного трейдера, в отличие от фонда, всегда есть возможность сделать необходимую паузу, пока рынок не станет более понятным и более читаемым. Но (этим грешит практически каждый трейдер) как же высидеть без сделки хотя бы день!?

ВАЖНО!

Поэтому, возвращаясь к статистике и новостям, помним о том, что необходимо разделять два процесса — долгосрочное фундаментальное влияние и краткосрочную реакцию.

Вчера для интрадей торговли как раз был очень хороший пример краткосрочной реакции. Рынок ждёт решения ФРС по процентной ставке, которая очевидно останется на уровне 0,25 %. Пара USD/JPY проводит торговую сессию до новостного события в диапазоне 110–110.15.

.jpg)

Если здесь полностью опираться на статистику, то ожидание будет таково: процентная ставка останется неизменной, программа количественного смягчения также, а значит, доллар должен вновь попасть под давление, куда он и отправляется до выступления регулятора.

.jpg)

Проблема такого анализа состоит в том, что краткосрочная реакция не имеет ничего общего с долгосрочными тенденциями и перемещением капитала.

Смотрим глобально на динамику доходности облигаций, и картина раскрывается по-иному: растут ожидания движения в сторону средних исторических показателей в 3 %, а пока при ставке в 0,25 % доходность выходит выше 2 %. Это, в свою очередь, толкает ожидания по отношению к процентным ставкам и перемещение капитала в пользу керри-интереса.

.jpg)

Это долгосрочные процессы, которые сопровождаются вполне нормальным шумом краткосрочно, ведь участников торгов со своими интересами немало. Но сама логика фундамента, как мы видим, довольно чётко отрабатывает с возвратом пары USD/JPY выше 104.6.

.jpg)

Возвращаемся к локальной картине и непосредственно к реакции на заседание ФРС: сложный ложный пробой после появления новостного фактора и сжатие позиций на продажу, что и даёт ожидаемый и сильный импульс.

.jpg)

Сколько трейдеров, которые следовали логике ожидаемой статистики и техническому моменту выхода из диапазона, закрепления ниже и чёткого удержания 109.975, были застигнуты врасплох? Думаю, что таких оказалось немало. Это и есть типичная новостная реакция на рынке маркет-мейкера, которая не имеет ничего общего с глобальным фундаментом. Здесь действуют законы характера движения цены, сбора объёма и умение считывать вероятность, где можно получить движение, математику.

То есть, как вы видите, читать фундамент мало, как и просто чертить горизонтальные полосы. Важно уметь считывать вероятность, определять долгосрочные статистические тренды и динамику либо чувствовать краткосрочную реакцию. В этом и есть суть трейдинга.

Автор: Виктор Макеев