Компания Costco — это крупнейшая в мире сеть складов самообслуживания с ориентацией на небольшой круг производителей, что позволяет максимизировать продажи определённых марок продукции и получать дополнительные скидки.

Хотите покупать со склада Costco — не вопрос: клубный взнос, эквивалентный $60 в национальной валюте, и Вы в деле. Хотите взять прямо с сайта компании без членства — просто переплатите 5 % от стандартной цены.

1. История развития компании Costco

2. Фундаментальная сторона Costco

3. Техническая сторона Costco

Всё начиналось с одного склада, открытого в Сиэтле в 1983 году Джеймсом Синегалом и Джеффри Бротманом. В 1993 году Costco объединилась с компанией Price Club из Квебека. Схожесть модели и размеров бизнеса способствовала быстрой интеграции, что позволило удвоить обороты.

Объединённая компания уже насчитывала 266 точек продаж с годовым оборотом в $16 млрд. В итоге вроде бы простая идея членства в клубе уже к 2016 году дала компании 85 млн участников.

Сегодня Costco — это 705 складов по всему миру:

В общем-то есть ещё куда расти глобально.

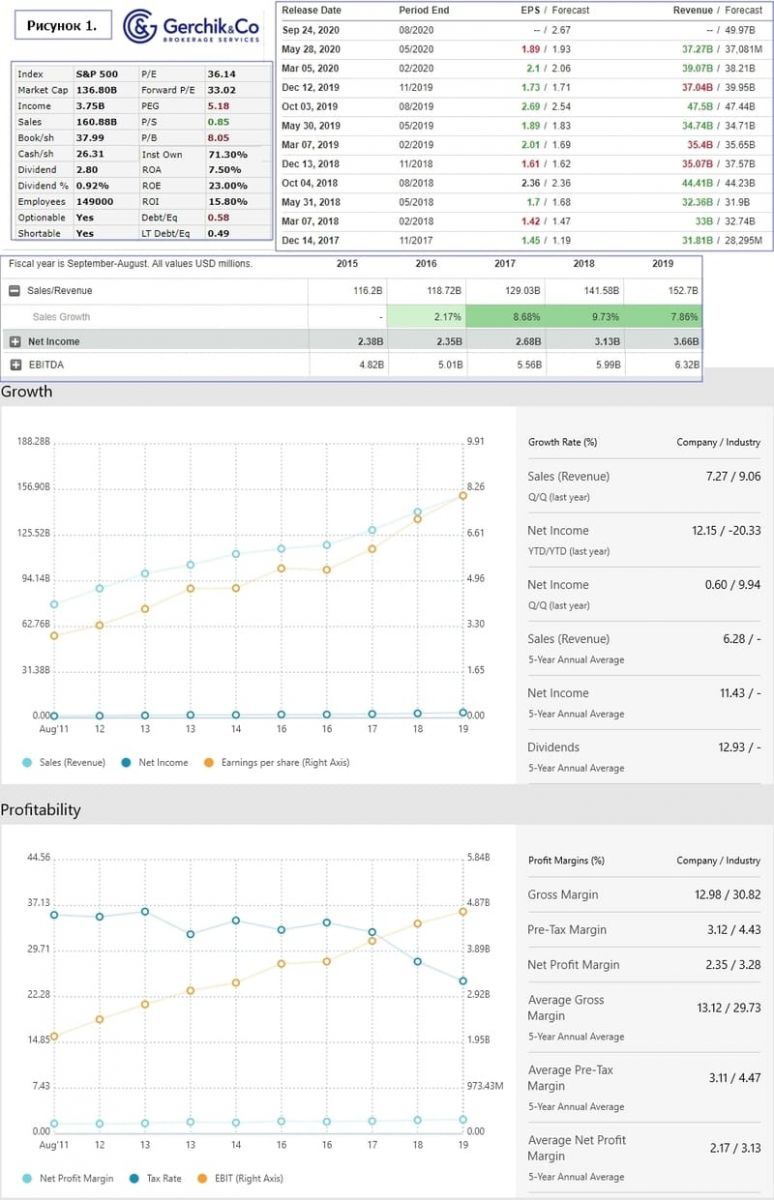

В настоящее время Costco вышла на оборот в $152 млрд (сравните с $16 млрд в 93-ем). Количество сотрудников — 149 000, капитализация — $136 млрд. Тенденция увеличения выручки внушительна: с $116 млрд в 2015 году до $152 млрд в 2019 году. Чистая прибыль за этот же временной отрезок выросла с $2,38 млрд до $3,66 млрд. По показателю P/E в 36,67 компания явно переоценена, сохраняет внушительный тренд с 2008 года и по сегодняшний день.

Здесь, как это часто происходит, уже заложены не только ожидания, но и дешёвая денежная масса и техническая инерция. Конечно, если за следующие два года при неизменных ценах компания сможет удвоить чистую прибыль, то уже P/E становится вполне сносным. Но для этого надо посмотреть на последние квартальные отчёты и проанализировать, как компания проходит проблемный этап пандемии. В целом 2,69 EPS уже компания делала, в следующем, сентябрьском, отчёте ожидается 2,67.

Если брать и не самые удачные отчёты, то, скорее, ближе к 2-ум будет более сдержанный и реалистичный вариант. В любом случае даже при 2,67 EPS P/E где-то находится близ 30. Чтобы оправдать текущие цены, Costco необходимо выходить на прибыль на акцию в район $5 за квартал, чего компания и близко не делала, и вряд ли сделает в ближайшие пару лет (разве что взрыв инфляции).

.jpg)

Технически от фундамента 136.50, конечно, была очень «вкусная» цена, и это было не так уж давно — в 2015–2016 годах. А теперь COST поддерживает чисто спекулятивный интерес, подогреваемый ростом рынка в целом и стимулирующей политикой ФРС. Локально акции COST в диапазоне 284.10–324.25.

.jpg)

Автор: Виктор Макеев