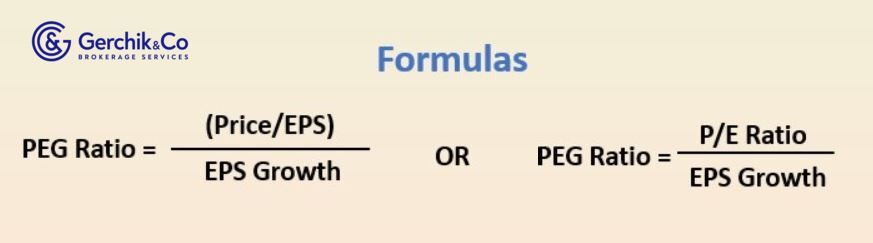

Коэффициент PEG (Price-Earnings-Growth) используется для оценки справедливой стоимости акций в будущем. И если уже знакомый нам мультипликатор P/E оценивается на основании текущей доходности, то для PEG мы используем прогноз по будущей прибыли.

Итак, в числителе выступает коэффициент Р/Е (Price/EPS, определяющий, через сколько лет при текущей капитализации смогут окупиться вложенные в компанию инвестиции. В знаменателе — прогнозируемый рост чистой прибыли за год, что является субъективной оценкой аналитиков на основе всестороннего анализа компании.

Питер Линч, бывший управляющий инвестфонда Fidelity в своей книге «One up on Wall Street» писал:

«Коэффициент P/E любой компании, которая справедливо оценена, будет равен ее темпам роста. То есть у компании, которая справедливо оценена, PEG будет равен 1».

Если P/E Coca-Cola составляет 15, то можно ожидать, что компания будет расти примерно на 15 % в год. Но если коэффициент P/E меньше, чем темпы роста, то вы, возможно, нашли для себя выгодное предложение. Компания, скажем, с темпом роста 12 % в год и соотношением P/E 6 — это очень привлекательная перспектива. С другой стороны, компания с темпом роста 6 % в год и соотношением P/E 12 — это непривлекательная перспектива...

В общем, соотношение P/E, которое в два раза меньше темпов роста прибыли, считается как очень позитивный сигнал, а коэффициент вдвое больше темпов роста — очень негативный.

1. PEG отличается от ключевых мультипликаторов тем, что анализируется на основании как данных из финотчётности, так и на субъективных прогнозах.

2. Как только определите Р/Е на акцию, вы сможете вычислить общее отношение P/E к G (Growth). Growth — это ежегодный рост прибыли на акцию. Коэффициент PEG сопоставляет текущую цену бумаг компании с ее текущей прибылью на акцию. После этого оценивает соотношение P/E в сравнении со скоростью, с которой увеличивается прибыль компании.

3. Коэффициент PEG обеспечивает более тонкий взгляд на перспективную стоимость инвестиций. Невероятно высокое соотношение P/E уже не будет самым значимым фактором, как только вы оцените темпы роста компании.

4. PEG дает больше преимуществ по сравнению с вычислением соотношения P/E. P/E рассматривается в индивидуальном порядке, поскольку этот мультипликатор учитывает только стоимость компании с точки зрения доходов, которые она получает в настоящее время.

5. Соотношение PEG может дать вам картину того, насколько дорогая или дешевая акция компании по отношению к темпам роста ее прибыли в настоящее время и тем, при которых она, как ожидается, будет расти в долгосрочной перспективе.

1. Мультипликатор обычно применяется для оценки справедливой стоимости акций. Его можно получить из различных открытых источников информации. Например, Ycharts.com, Seekingalpha.com.

2. PEG основывается на предположении о том, что коэффициент P/E прямолинейно коррелирован с ожидаемым темпом роста доходов, т.е. PEG постоянен.

3. При более высоких темпах роста коэффициенты PEG стабильны и менее чувствительны к изменениям, чем показатели P/E. Это делает коэффициенты повышения стоимости более подходящими для оценки компаний с высокими темпами роста.

4. Коэффициент PEG используется для оценки стоимости растущих компаний, где предполагается, что возможности развития возникают в результате реинвестирования с максимальной отдачей или за счет повышения эффективности. В качестве примера можно привести технологическое пространство США.

5. PEG меньше подходит для оценки компаний без высоких темпов роста. Крупные, хорошо зарекомендовавшие себя коммунальные или инфраструктурные компании могут предложить надежный дивидендный доход, но мало возможностей для роста.

PEG = 1 — справедливая оценка PEG < 1 — бизнес недооценен PEG > 1 — бизнес переоценен

Более низкий коэффициент прироста цен обычно указывает, что бизнес в настоящее время недооценивается на основе показателей его доходов. А вот более высокий коэффициент прироста цен чаще всего указывает, что бизнес в настоящее время переоценивается. То есть для справедливой оценки необходимо, чтобы он соответствовал темпам роста прибыли на акцию или был равен единице.

P/E компании А = 10, ожидаемый темп роста прибыли = 4 %. Отсюда PEG = 10 / 4 = 2,5.

Учитывая оптимальное значение PEG < 1, можно сказать, что компания переоценена.

Но если компания в прошлом имела устойчивый рост, высокий уровень Р/Е уже выглядит иначе. Поэтому всегда целесообразно смотреть на инвестицию с разных углов, и, может быть, купить дорого то, что будет иметь хороший потенциал в будущем.

Разберем на примерах. Реальные примеры (компании биотехнологического сектора):

Компания достаточно дорогая на данный момент, но есть перспективы дальнейшего роста.

Компания торгуется дорого, перспективы будущего роста переоценены.

С другой стороны, сегодня бытует мнение, что фундаментальная интерпретация индикатора не показательна. Рост акций на рынке не адекватен прогнозируемому росту прибыли.

Facebook. Для этой компании PEG 1,62 выглядит вполне релевантным. И основываясь на всестороннем анализе, нельзя сказать, что компания переоценена.

⇐ Как заработать на акциях. Урок 3. Коэффициент P/B Как заработать на акциях: статьи от финансового аналитика ⇒

Для закрепления материала посмотрите это видео.