Коэффициенты оценки используются для определения текущей стоимости бизнеса: является ли компания недооцененной или переоцененной.

✅ Средняя процентная ставка по депозитам в год — 10 %

✅ Средняя доходность трейдера в год — 50-100 %

Откройте счет — зарабатывайте больше, чем в банке!

.jpg)

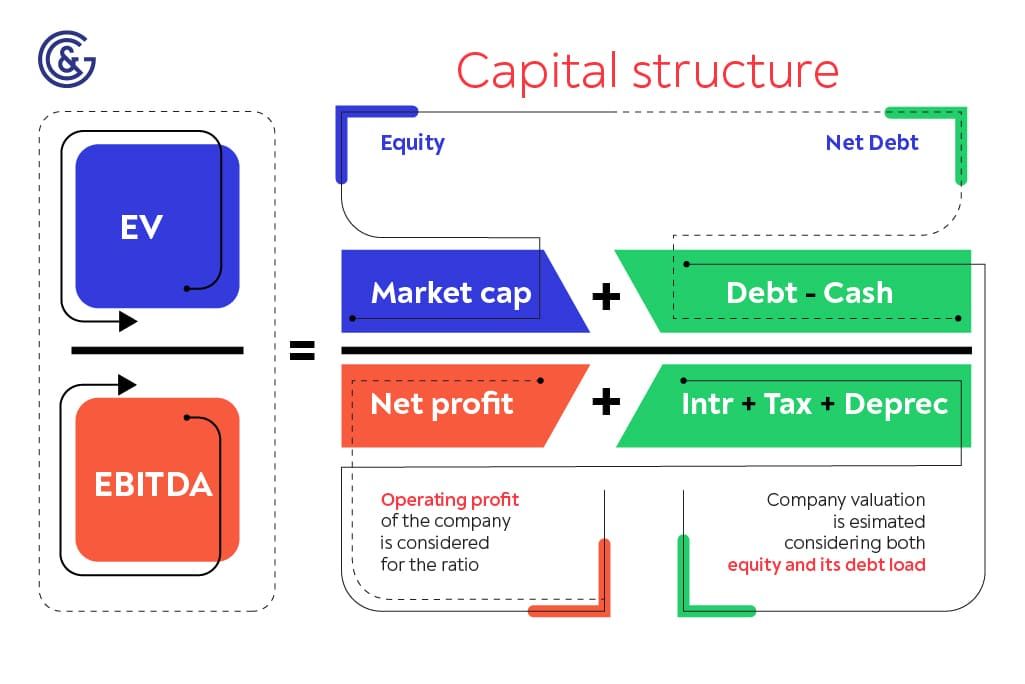

Компонент первый — EBITDA — см. Урок 25.

Компонент второй — Enterprise Value (EV).

Market cap — рыночная капитализация. Определяется текущей ценой акций, умноженной на количество размещенных бумаг. Market cap не предназначена для представления балансовой стоимости компании. Она отражает стоимость компании, определяемую участниками рынка.

EV = Market Capitalization + Market Value of Debt − Cash and Equivalents

EV = рыночная капитализация + рыночная стоимость долга − денежные средства и их эквиваленты

EV = Common Shares + Preferred Shares + Market Value of Debt + Minority Interest − Cash and Equivalents

EV = обыкновенные акции + привилегированные акции + рыночная стоимость долга + проценты миноритариев − денежные средства и их эквиваленты

P/E = Market price per share / Earnings per share = Market cap / Net Income

EV/EBITDA = (Market Capitalization + Market Value of Debt − Cash and Equivalents) / (Net Income + Interest + Taxes + Depreciation + Amortization)

EV/EBITDA — своего рода альтернатива P/E. Соотношения P/E и EV/EBITDA звучат как два разных, но имеют общий корень: «стоимость компании» в числителе и «прибыль» в знаменателе. Разница заключается в том, что считается стоимостью компании и прибылью для вычисления коэффициента.

Хотя P/E является одним из наиболее широко используемых, применение EV/EBITDA более эффективно. И коэффициенты рекомендуется использовать в тандеме. Инвестору, чтобы судить об оценке приобретения, лучше использовать EV/EBITDA. Это даст более реалистичное представление о справедливой стоимости.

1. EBITDA #СМСSA за финансовый год, окончившийся в декабре 2020, равен:

EBITDA = Net Income + Interest + Taxes + Depreciation + Amortization = $10 534 + $167 + ($4588 − $1160) + $3364 + ($8320 + $4780) = $30 593

.JPG)

2. EV #CMCSA за финансовый год, окончившийся в декабре 2020, равен:

EV = Market Cap + Preferred stock + Long-term Debt & Capital Lease Obligations + Short term Debt & Capital Lease Obligations + Minority Interest – Cash & Cash Equivalents = $240 026 + 0 + $100 614 + $3146 + $1415 − $11 740 = $333 461

.JPG)

.JPG)

3. EV/EBITDA #CMCSA за финансовый год, окончившийся в декабре 2020, равен:

EV/EBITDA = 333 461 / 30 593 = 10,90

В течение предыдущих четырёх лет EV/EBITDA #CMCSA не превышал 10х. Соотношение немного выросло за 2020 год: EBITDA снизилась, EV выросла. В целом же показатель менее 10 относится к достаточно привлекательным уровням.

.JPG)

4. В сравнении с показателями по сектору и компаниями-аналогами #CMCSA имеет нормальное значение, компания не переоценена

.JPG)

.JPG)

Открыть счет и начать торговлю CFD на акции успешных компаний

1. Стандартного эмпирического правила для интерпретации EV/EBITDA не существует. Он варьируется от бизнеса к бизнесу в зависимости от характера, спроса на продукцию, конкуренции, прибыли и требований к капиталу. Поэтому неверно сравнивать этот коэффициент в разных отраслях промышленности. Конечно, в рамках одного и того же отраслевого сегмента его можно сравнить и пролить свет на эффективность работы и оценку предприятия. Тем не менее обычно в качестве справедливой стоимости рассматривается стандартный мультипликатор 10 (10x).

2. Хорошо, если коэффициент снижается из-за увеличения EBITDA или сокращения чистого долга (либо и того, и другого). Если коэффициент падает из-за снижения рыночной капитализации — нужно разбираться в причинах.

3. Более высокий EV/EBITDA по сравнению с аналогичными показателями (среднеотраслевыми или историческими) позволяет сделать вывод о том, что компания имеет более высокую стоимость.

4. С другой стороны, если EV/EBITDA ниже в сравнении с аналогами, то компания имеет более низкую стоимость. Следовательно, более низкий EV/EBITDA делает фирму привлекательной для инвестиций — он выглядит недооцененным, а выгоды могут продолжаться для покупателя до тех пор, пока оценка подрастет к среднеотраслевым уровням.

5. Приведенная интерпретация остается верной в том случае, если сравнение проводится в рамках одной отрасли и между однотипными участниками. Если это не так — показатель получается неверным. Общее понимание в том, что сектора с высокими темпами роста видят более высокую метрику EV/EBITDA, а отрасли с низкими перспективами — более низкую. Поэтому, видя только более высокую или низкую оценку, не следует делать вывод о том, что она завышена или занижена.

6. EV/EBITDA помогает сравнивать две компании в разных странах, так как позволяет избежать влияния налоговой политики на прибыль. Налоговая структура одной страны отличается от других, а этот мультипликатор полностью преодолевает налоговые ограничения и любые подобные искажения в оценке.

Хотя EV/EBITDA имеет свои ограничения, он превалирует и обеспечивает понимание того, является ли цена, выставленная на продажу, разумной или нет. Он дает объективное представление обеим сторонам в процессе M&A.

Его неизолированное применение наряду с другими оценками (такими как P/B, P/E) показывает объемный результат.

⇐ Как заработать на акциях. Урок 26. EBITDA margin Как заработать на акциях: статьи от финансового аналитика ⇒