Финансовые посредники в экономике активно занимаются заимствованиями и кредитованием, а чистая процентная маржа является чистой выгодой от кредитования.

Чистая процентная маржа/Net Interest Margin/NIM — это мера разницы между процентным доходом, полученным банками или другими финансовыми учреждениями, и суммой процентов, выплаченных кредиторам (например, по депозитам), относительно суммы их активов, приносящих доход.

Обычно она рассчитывается как процент от того, сколько финансовое учреждение заработало по кредитам за определенный период времени и другим активам за вычетом процентов, выплаченных по заемным средствам, поделенный на среднюю сумму активов, по которым были получены доходы за данный период времени (средние доходные активы).

Процентный доход формируется за счет процентных платежей, которые банк получает по непогашенным кредитам. Он состоит из кредитных линий и займов, находящихся на балансе финансового учреждения.

Процентные расходы — это цена, которую кредитор взимает с заемщика в рамках финансовой операции. Это стоимость займа, проценты, которые накапливаются на непогашенных обязательствах. Распространенными примерами являются депозиты клиентов и оптовое финансирование.

Доходными активами компании являются инвестиции, которые приносят прибыль без значительных усилий со стороны их владельца. Среди доходных активов назовем вложения, генерирующие процентный доход — кредиты, акции, облигации, депозитные сертификаты. Для расчета средневзвешенного доходного актива надо взять среднее значение баланса начального и конечного активов. Участники рынка рассматривают этот индикатор, исходя именно из размеров активов, генерирующих доход.

Net Interest Margin финансовых посредников напрямую связана с процентными ставками в экономике. Они меняются в зависимости от экономической ситуации. Основным фактором, влияющим на чистую процентную маржу, является повышение спроса на заемные средства или сбережения.

При снижении процентных ставок спрос на кредиты увеличивается, а предложение депозитов уменьшается. Это приводит к увеличению объемов кредитования и снижению размеров депозитов, что, в свою очередь, повышает процентный доход. В конечном счете чистая процентная маржа будет резко возрастать и постепенно снижаться с течением времени.

При повышении процентных ставок спрос на сберегательные счета увеличивается относительно кредитов, а чистая процентная маржа снижается. Это связано с тем, что банк будет иметь более высокие процентные платежи, чем процентная дебиторская задолженность.

Чистую процентную маржу, выраженную как процент от доходных активов, часто путают с чистым спредом (Net Spread).

Спред — это разница между средней ставкой, полученной по активам, за вычетом средней ставки, уплаченной по обязательствам. Иными словами, это разница между средней ставкой, выплачиваемой вкладчикам, и средней ставкой, полученной от заемщиков. Это средний показатель по всем депозитам и кредитам.

Например, у банка могут быть разные сроки погашения кредита и депозита, поэтому YTM (Yield to Maturity — доходность к погашению) у них может отличаться. Спред является только индикативной цифрой, чтобы знать, насколько прибыльным может быть банк в ближайшие годы.

Net Interest Margin Formula = Interest Received - Interest Paid/Average Invested Assets

Чистая процентная маржа = (Процентный доход - Процентный расход)/Средние активы с процентным доходом

Спрэд прибыли = Процентные доходы/Средние активы - Процентные расходы/Средние платные пассивы

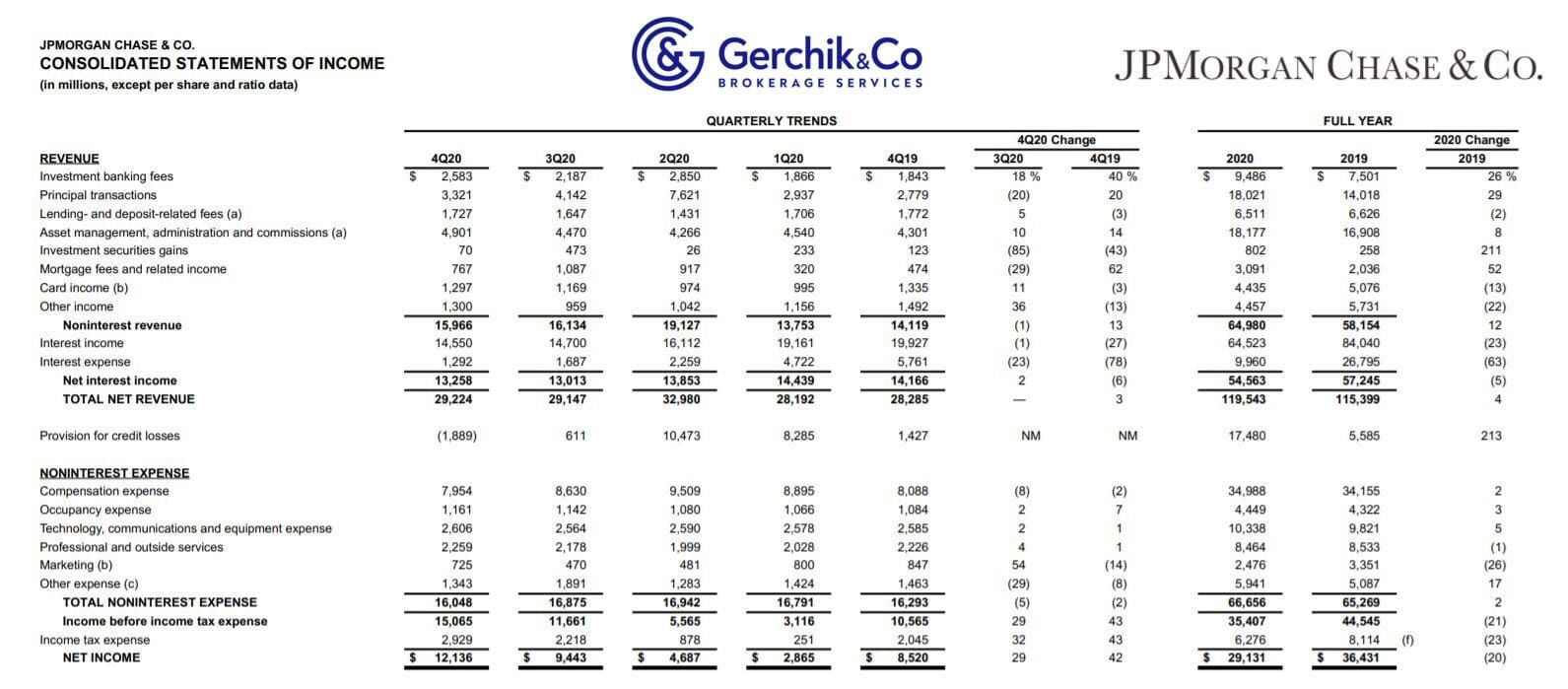

1. Рассчитаем Interest Income скользящей за 12 месяцев (TTM), за финансовый год, окончившийся в декабре 2020:

.jpg)

Interest Income = $19 161 (Mar. 20) + $16 112 (Jun. 20) + $14 700 (Sep. 20) + $14 550 (Dec. 20) = $64 523

2. Рассчитаем Interest Expenses скользящей за 12 месяцев (TTM), за финансовый год, окончившийся в декабре 2020:

Interest Expenses = $4722 (Mar. 20) + $2259 (Jun. 20) + $1687 (Sep. 20) + $1292 (Dec. 20) = $9960

3. Рассчитаем Average Earning Assets скользящей за 12 месяцев (TTM), за финансовый год, окончившийся в декабре 2020:

.JPG)

Average Earning Assets = ($2 465 649 (Mar. 20) + $2 819 689 (Jun. 20) + $2 874 974 (Sep. 20) + $2 955 646 (Dec. 20)) / 4 = $2 778 990

4. Определим Net Interest Income:

.JPG)

Net Interest Margin = (Interest Income − Interest Expense) / Average Earning Assets = (64 523 − 9960) / 2 778 989 = 54 563 / 2 778 990 = 1,96 %

5. Посмотрим на динамику. До 2020 года Net Interest Margin JPM была стабильно выше 2,40 %.

Объективно. В 2020 году Net Interest Margin банков была под давлением, регуляторы, и прежде всего ФРС, снизили ставки в надежде укрепить экономику. Год оказался тяжелым, рост безработицы и спад производства не позволили банкам играть высокими ставками.

Пик NIM JP Morgan пришелся на 2018 год — 2,52 %. По итогам 2019 — 2,46 %. На протяжении всего 2020 финансового года Net Interest Margin JP Morgan стабильно снижалась: 1Q — 2,37 %, 4Q — 1,80 %. Пока это самая низкая маржа как минимум за 7 лет.

.JPG)

Открыть счет и начать торговлю CFD на акции компании JP Morgan

Спрос и предложение. Если спрос на сберсчета выше, чем на займы — Net Interest Margin сужается (банк выплачивает больше процентов, чем генерирует). И наоборот: если потребность в займах превышает спрос на сберсчета — Net Interest Margin расширяется.

Денежно-кредитная политика стран. Тренд процентных ставок определяет настроение и возможности потребителей (брать или сберегать).

1. При оценке прибыли одна из ключевых метрик, на которую инвестор должен обратить внимание, — Net Interest Margin.

2. Банки должны гарантировать: они сумеют стабильно ссужать деньги по более высоким ставкам, чем те, которые платят за собственный источник финансирования. Это залог прибыльности.

3. Net Interest Margin отражает рентабельность и развитие бизнеса в долгосрочном горизонте — так вы сможете оценить риск покупки акций.

⇐ Как заработать на акциях. Урок 17. Operating Cash Flow Margin. Google Как заработать на акциях: статьи от финансового аналитика ⇒